El concepto de sueldo empresarial consiste en un beneficio tributario, que permite rebajar como gasto de las utilidades de la empresa, el sueldo pagado al dueño o socio de ésta; sin embargo, esta remuneración debe cumplir con algunos requisitos que detallaremos a continuación:

- Los empresarios o socios deben desempeñar labores permanentemente y en forma efectiva en la sociedad, empresa o negocio.

- Deben realizarse las cotizaciones previsionales obligatorias por concepto de estas remuneraciones. (AFP y Salud).

- Para tales remuneraciones se debe calcular y enterar efectivamente el impuesto único de segunda categoría.

- Las contabilizaciones de estos gastos deben ser realizadas en los periodos a los que corresponden estos beneficios.

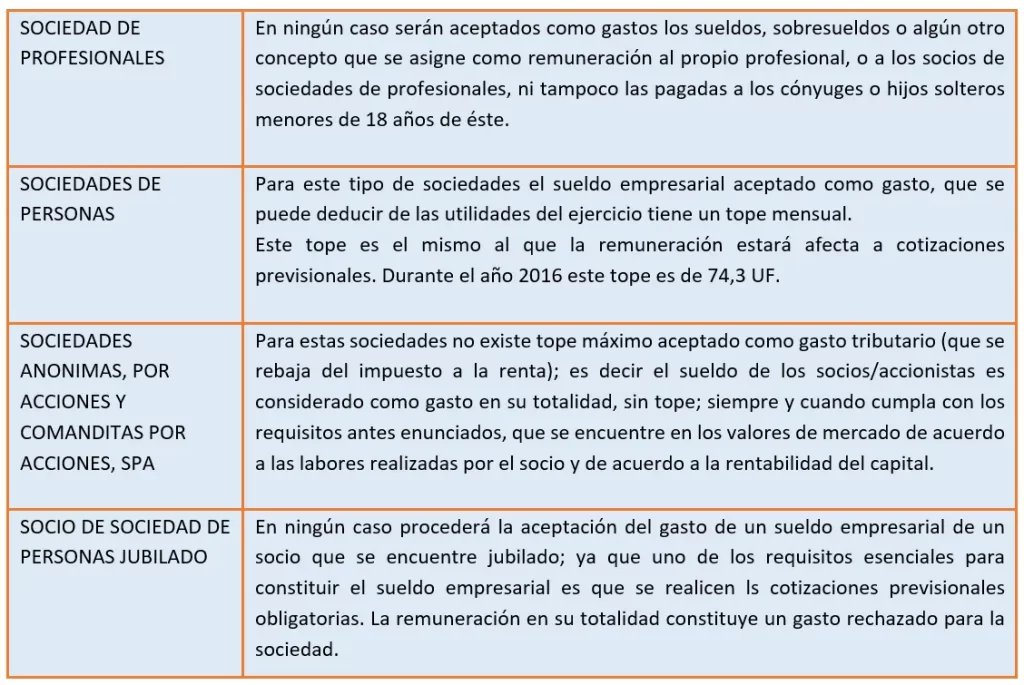

A continuación, detallaremos los topes aceptados como gastos para la empresa; de acuerdo al tipo de sociedad en que desempeñen sus labores remuneradas los socios, dueños o empresarios.

En cuanto a la relación laboral; si bien, es adjudicable el beneficio de poseer un sueldo empresarial en la empresa de la que se es socio; esto no constituye necesariamente una relación laboral sujeta a contrato de trabajo, debido a que carece del principio esencial, que es la existencia del vínculo de subordinación y dependencia.

De acuerdo a lo que ha indicado la doctrina de la Dirección del Trabajo en algunos de sus dictámenes: “El hecho de que una persona detente la calidad de accionista o socio mayoritario de una sociedad y cuente con facultades de administración y de representación de la misma le impide prestar servicios en condiciones de subordinación o dependencia, toda vez que tales circunstancias importan que su voluntad se confunda con la de la respectiva sociedad” ( Dictamen Nº 3.709/111, de 23.05.1991) y junto con esto ha señalado también en su (Dictamen Nº 7.169/357, de 24.11.1997) lo siguiente “Una persona que tenga un 52,42% del total accionario, que además integra el directorio de la sociedad, organismo éste que la representa judicial y extrajudicialmente y que cuente con todas las facultades de administración y disposición necesarias para el cumplimiento del objeto social, salvo aquellas privativas de la junta general de accionistas; que haya tenido la calidad de representante de la sociedad, atendida su calidad de presidente, constituyen circunstancias que autorizan para sostener que no pudo prestar servicios para la misma en situación de subordinación o dependencia, toda vez que las condiciones de su desempeño determinaron necesariamente la confusión de su voluntad con la de la sociedad que integra, y con el rol de representante del empleador respecto de los trabajadores de la misma.”

Dicho sea esto, un socio con facultades de administración y representación de una sociedad no puede convenir una relación laboral entre el mismo y la sociedad que administra; sin embargo, está facultado para deducir de la utilidad del ejercicio el sueldo empresarial de acuerdo a los topes y condiciones antes mencionadas.