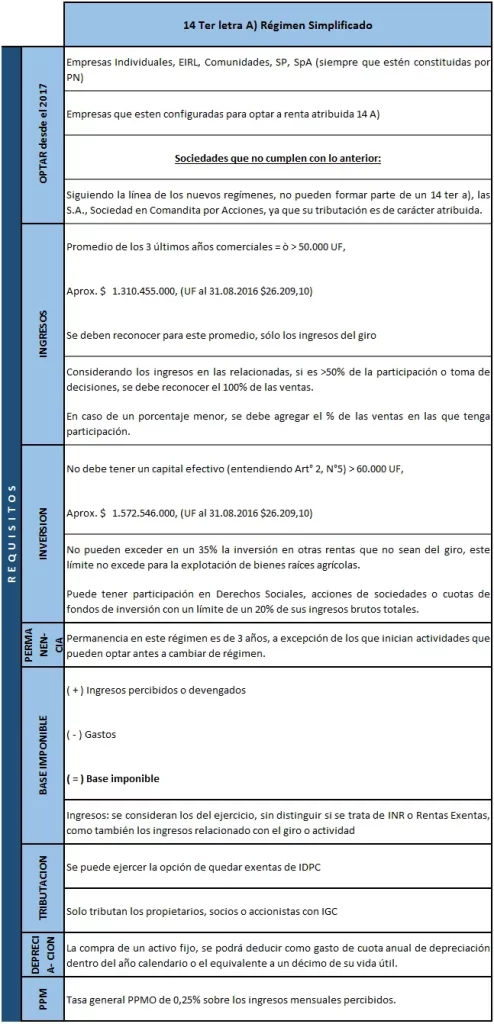

De acuerdo al nuevo 14 Ter A) modificado por la reforma tributaria, es que queremos ilustrar a través del siguiente cuadro los requisitos y características del Régimen Simplificado 14 Ter A) a partir del 01.01.2017, convengamos que para ingresar a este régimen sólo se pueden incorporar desde enero a abril del año del mismo ejercicio comercial en que la empresa desea optar, por tanto, sólo se podrían acoger a contar de ejercicio comercial 2017.