La clasificación de los impuestos se da en relación a los tipos de contribuyentes, entre los cuales se encuentran el Impuesto a la renta de Primera Categoría y el Impuesto Único de Segunda Categoría. Ambos se encargan de regular las rentas obtenidas mediante la actividad laboral que realiza cada trabajador, ya sea por servicios sujetos a la Primera Categoría o por actividades laborales dependientes, clasificadas en la Segunda Categoría. Aquí le explicaremos cada uno y sus características propias.

Impuesto a la renta de Primera Categoría

Este impuesto grava la renta y se refiere a todos aquellos ingresos que provengan de un capital, ya sea de empresas comerciales, servicios, posesión o explotación de bienes raíces agrícolas o no agrícolas, seguros, bancos, clínicas, colegios, o cualquier otra figura legal de este tipo que contemple la ley. Por otra parte, al iniciar tu negocio o empresa debes determinar cuál será el tipo de constitución legal que la regirá, su forma de administración y la manera en que tributará. Para esto tienes 2 modalidades:

- Como Persona Jurídica

- Como Persona Natural

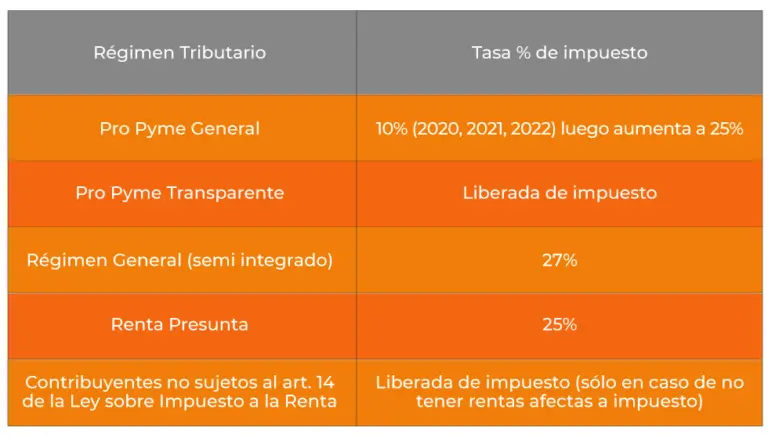

¿Cuál es la tasa del Impuesto de Primera Categoría?

No existe una tasa fija para todas las empresas. El impuesto dependerá del tipo de empresa y el régimen tributario al que pertenezca.

Estos son los principales Régimenes Tributarios:

¿Qué es el Impuesto Único de Segunda Categoría?

El impuesto único de segunda categoría es un tributo mensual progresivo que se aplica sobre la renta imponible generada por los trabajadores dependientes, que tienen contrato con una empresa y a los pensionados.

La cantidad de impuesto que deben pagar se relaciona directamente con su salario, el cual debe exceder mensualmente las 13,5 Unidades Tributarias Mensuales y se aplica una vez descontadas las cotizaciones de AFP, salud y otros ingresos considerados como “no remuneracionales”.

A partir de la Reforma Tributaria Chile 2020, aquellos que ganen más de $15 millones mensuales deberán elevar un 5% el pago de impuestos.

Rentas exentas al impuesto único

- La asignación familiar, los beneficios previsionales y la indemnización por desahucio y retiro hasta un máximo de un mes de salario por año de servicio o fracción.

- Pagos de alimentación, movilización o alojamientos proporcionados por el empleador.

- Asignaciones de traslados y viáticos.

- Montos por concepto de gastos de representación dentro del marco de la ley.

- Pensiones o jubilaciones percibidas desde el extranjero.

- Gastos relacionados a becas de estudio.

El monto descontado debe estar detallado en la liquidación de sueldo de los trabajadores, documento que la empresa está obligada a entregar tal como establece el Código del Trabajo.

Recibe el carácter de “único” porque el trabajador cumple con toda la tributación obligatoria, siempre que su trabajo sea su única fuente de ingresos, por lo que no es necesario presentar otra declaración de impuestos.

¿Cómo se calcula el impuesto único?

Para realizar el cálculo debes revisar la siguiente tabla, entregada por el SII, en la que se presentan los porcentajes de impuesto efectivos, los cuales debes aplicar dependiendo del tramo en el que se encuentre el contribuyente de acuerdo a su renta y el monto que resulta al aplicar estos porcentajes sobre los tramos de renta presentados.

Luego, para calcular el Impuesto Único debes tener en cuenta la base tributable que genera el trabajador, además de las imposiciones y descuentos legales, tales como cotización para la jubilación (AFP), cotización de salud, cotizaciones de seguro de cesantía, APV, entre otras. Este resultado se lleva a la tabla de cálculo de Impuesto Único de Segunda Categoría y se aplica el factor y rebaja según el tramo correspondiente.

Por ejemplo, si mensualmente se genera una base imponible de $1.120.000, el factor exento corresponde a 0,04 y la rebaja a aplicar sería de $29.252,34. Entonces:

Podemos deducir entonces, que el Impuesto de Primera Categoría aplica aquellas actividades de las rentas de capital principalmente con giro comercial afín según clasificaciones del Servicio de Impuestos Internos; y el Impuesto Único de Segunda Categoría para personas naturales que desempeñen principalmente labores o prestaciones profesionales, técnicas, relacionadas con rentas de trabajo dependiente.

Es importante mencionar que esta publicación ha sido preparada como un informativo general y no representa el caso de una persona, empresa o grupo empresarial específico.

JR Consultores cuenta con un equipo especializado con más de 45 años de trayectoria para poder ayudar y orientar en temas tributarios, es por ello que lo dejamos cordialmente invitado a que pueda contactarnos y así apoyarle.