El ITE es un impuesto que se aplica a los documentos o actos jurídicos tales como contratos u otros acuerdos que den cuenta de una operación de crédito de dinero solicitada por cualquier persona o empresa.

¿Cuánto es el porcentaje de impuesto?

Existen distintas tasas, fijas y variables según la modalidad y tiempo asociado de la operación de crédito.

Con vencimiento

A contar del 01/01/2016 y según indica la Ley N°20.780, las letras de cambio, libranzas, pagarés, créditos simples o documentarios, entrega de facturas o cuentas en cobranza, descuentos bancarios de letras, préstamos y cualquier otro documento incluso aquellos que se emitan de forma desmaterializada, que contenga una operación de crédito de dinero (con vencimiento) están afectos a una tasa del 0,066% cada mes no pudiendo exceder el 0,8%.

Sin vencimiento

Cuando los documentos son sin plazo de vencimiento o son a la vista, la tasa asciende al 0,332% del monto total.

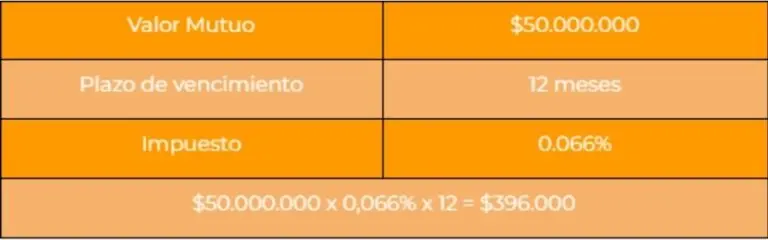

¿Cómo calcularlo?

A continuación le explicamos cómo calcular el impuesto teniendo en cuenta la tasa mensual de .066%.

¿Cuándo debo pagar el impuesto de Timbre y Estampilla?

Los contribuyentes obligados a declarar su renta efectiva mediante contabilidad completa deben pagar el impuesto dentro del mes siguiente al de la emisión del documento.

¿Quién debe pagar el impuesto?

Al ser emitida una letra de cambio, debe pagar el impuesto el beneficiario o acreedor, pues tiene la calidad de sujeto del impuesto. Sin embargo el impuesto se puede recuperar de parte del aceptante según lo establece el artículo 9° de la Ley de Timbres y Estampillas.

¿Dónde debo declararlo?

Este impuesto se paga en bancos, financieras e instituciones autorizadas para estos efectos.

Para la declaración, se debe utilizar el Formulario 24 o Formulario 24.1 según corresponda.

- 24 Declaración y Pago de Impuestos de Timbre y Estampillas General

- 24.1 Declaración y Pago de Impuestos de Timbre y Estampilla Operaciones de Mutuos

¿Se aplican sanciones cuando el impuesto es enterado fuera del plazo establecido?

Sí, según lo señala el artículo 15 de la Ley de Impuesto de Timbres y Estampillas, en caso de retrasos se aplicará una sanción equivalente al triple del impuesto inicialmente adeudado, sin perjuicio del pago del impuesto con los reajustes, intereses y sanciones correspondientes y establecidos en el Código Tributario.

Es importante mencionar que esta publicación ha sido preparada como un informativo general y no representa el caso de una persona, empresa o grupo empresarial específico.

JR Consultores cuenta con un equipo especializado con más de 45 años de trayectoria para poder ayudarle y orientarle a ingresar como socio o representante legal de una sociedad chilena, es por esto que lo invitamos a contactarnos y preguntar por la asesoría que necesite.