La actual Ley N°21.210 de Impuesto a la Renta, vigente desde febrero de 2020, estableció dos nuevos procedimientos en referencia al castigo de deudas incobrables. Quedando tres opciones como gasto aceptado de la incobrabilidad.

Pero antes debemos entender qué son las deudas o deudores incobrables:

Son aquellas deudas que las empresas no pueden recuperar puesto que la venta ya ha sido efectuada. Sin embargo, el cliente por diversas razones, no llega a cancelar el servicio.

Si has pasado por esta situación y quieres adherirte a las nuevas medidas, debes considerar los siguientes aspectos:

1) Castigo de deudores incobrables (Vigente desde 2008)

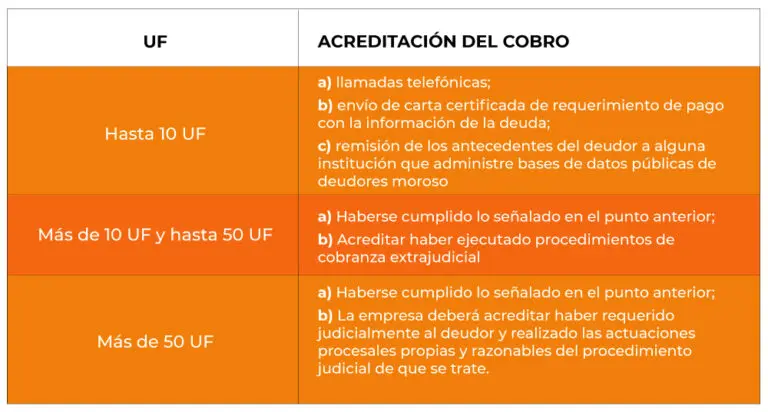

Para cumplir con este punto y castigar los créditos incobrables, estos deben:

- Haber sido contabilizados oportunamente

- Terminar con el deudor todo tipo de relaciones comerciales

- Agotar los medios de cobro considerando los siguientes tramos:

2) Nuevo: Créditos que se encuentren impagos por más de 365 días, contados desde su vencimiento

Los créditos que se encuentren vencidos e impagos por más de 365 días, desde la fecha de vencimiento del crédito y sin la necesidad de acreditar haber agotado prudencialmente los medios de cobro, puede ser deducido como gasto tributario.

3) Nuevo: Créditos que se encuentren impagos por 365 días o menos

Los créditos que se encuentren impagos por menos de 365 días contados desde su vencimiento puede optar por aplicar un porcentaje de la cuenta por cobrar para ser deducido como gasto tributario.

Para el punto 2 y 3, los beneficiarios deben ser exclusivamente contribuyentes acogidos al régimen 14A Semi Integrado, (excluidos los Bancos e Instituciones Financieras). La cual establece porcentajes para llevar a gasto aceptado, dependiendo del rango de incobrabilidad.

Desde el año comercial 2021, el % es el siguiente:

Para el año comercial 2020 se aplicó un rango en % diferente a la normativa general.

Es importante mencionar que esta publicación ha sido preparada como un informativo general y no representa el caso de una persona, empresa o grupo empresarial específico.

JR Consultores cuenta con un equipo especializado con más de 45 años de trayectoria para poder ayudar y orientar en temas tributarios, es por ello que lo dejamos cordialmente invitado a que pueda contactarnos y así apoyarle.