El Seguro de Cesantía es un instrumento de seguridad social del Ministerio de Previsión Social, el cual tiene por objetivo cubrir a los trabajadores dependientes regidos por el Código del Trabajo y protegerlos cuando éstos quedan cesantes. La ley N° 19.728 se estableció en octubre del año 2002, donde se menciona que todo trabajador con contrato de trabajo a plazo indefinido, plazo fijo, obra o servicio tendrá derecho a tener un Seguro Obligatorio de Cesantía.

Entonces, ¿Cómo se compone el Seguro según el Tipo de Contrato?

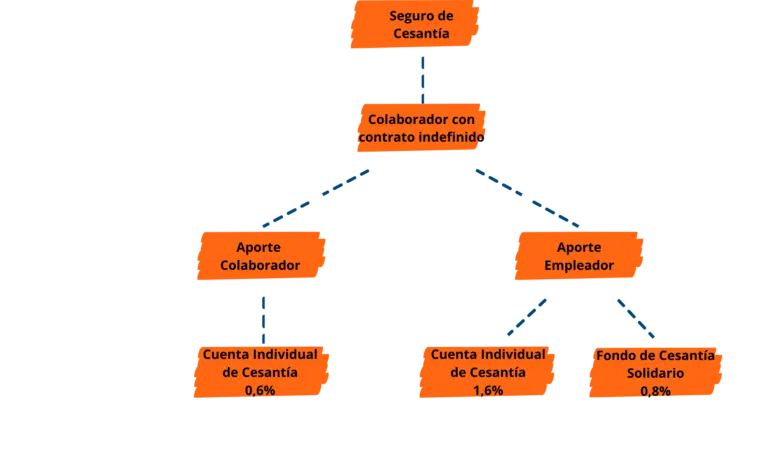

La Composición del Seguro de Cesantía para el colaborador que cuenta con Contrato Indefinido es:

Nota: Para aquellos trabajadores que tengan una relación laboral mayor a 11 años, la cotización será de 0,8% sobre la base imponible y ésta será responsabilidad del empleador.

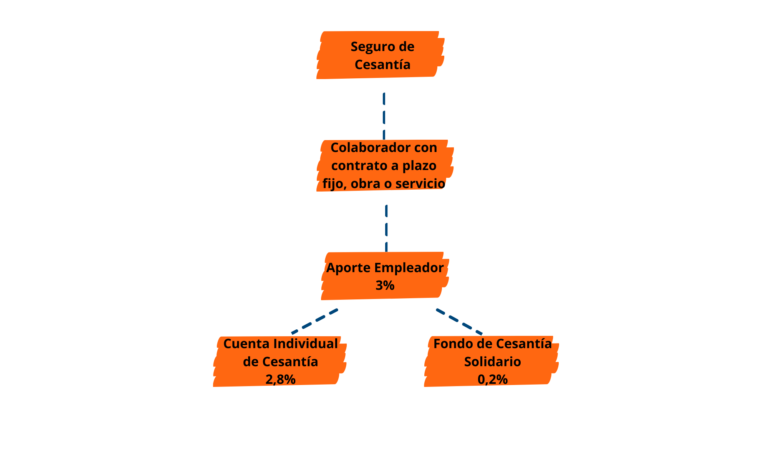

Para aquellos colaboradores que cuentan con Contrato a Plazo Fijo, Obra o Servicio, la composición de su Seguro de Cesantía, se determinará de la siguiente manera:

Nota: En el caso de los trabajadores de casa particular, la cotización se efectúa del mismo modo que en la gráfica, incluyendo a los contratos de plazo indefinido.

La Cuenta Individual de Cesantía y el Fondo de Cesantía Solidario son financiadas por las cotizaciones obligatorias equivalentes al 3% de la remuneración imponible de los trabajadores con un tope de 122,6 Unidades de Fomento, UF (aproximadamente $3.580.806,4) para el año 2021, es decir, que las cotizaciones se calcularán según el tope imponible y no sobre el monto de la renta imponible. Por otro lado, el aporte del estado anualmente asciende a 225.792 UTM el cual es dividido y depositado en 12 cuotas a la cuenta del Fondo de Cesantía Solidario.

La ley vigente indica un tope de 11 años como período máximo de cotización por cada relación laboral. Pese a ello, la cotización del empleador al Fondo de Cesantía Solidario continuará mientras se mantenga vigente la relación laboral. Además, las cotizaciones del Seguro tienen carácter previsional lo que significa que están exentas de impuesto a la renta.

El pago de las cotizaciones se deben efectuar hasta el día 10 del mes siguiente al contrato, o al día 13, si el pago es vía electrónica.

Por último, cuando el contrato de un trabajador finaliza por la causal “Necesidades de la Empresa”, el empleador puede descontar de la indemnización el aporte que hizo a la Cuenta Individual del trabajador, no así, el aporte al Fondo de Cesantía Solidario.

JR Consultores cuenta con un equipo especializado con más de 45 años de trayectoria para poder ayudarle y resolver este tipo de actualizaciones a la ley, le invitamos a contactarnos y preguntar por la asesoría que necesite.

Fuente: Servicio de Impuestos Internos